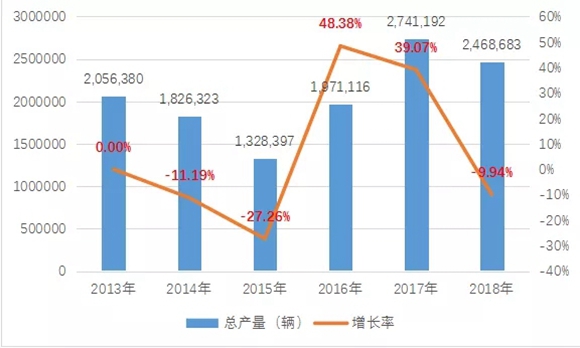

累计生产246.9万辆 同比下滑9.9%

2018年我国专用汽车及普通自卸车、半挂车八大类产品累计生产246.87万辆,同比下滑9.94%,八大类产品除起重举升类及特种结构类外均出现不同程度的下滑。从车型吨位上分,重型(包括超重型)车占48.40%、中型车占4.09%、轻型(包括微型)车占47.50%,产品吨位呈哑铃状需求。

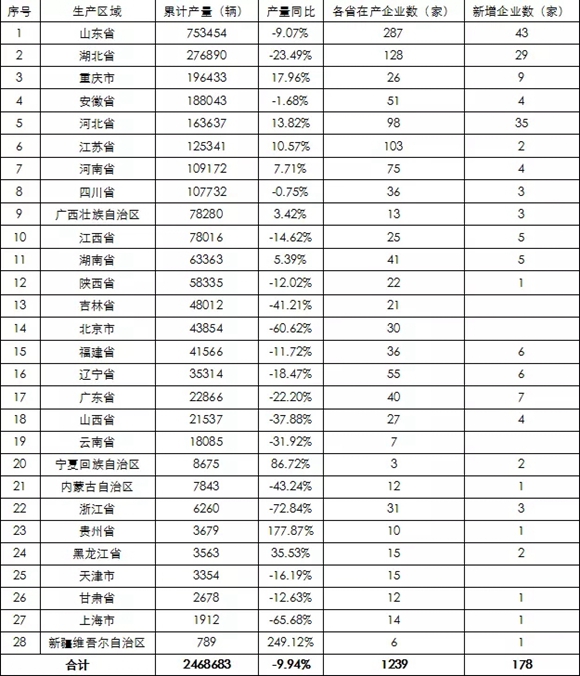

从生产区域上看,我国28个省级行政区均设厂进行生产。根据企业上传合格证数据进行统计,2018年在产专用汽车生产企业1200余家,全年新增公告企业178家(截止公告315批次),新建企业从2013年起持续快速增加,投资主体以民营资本投资为主。

公告内企业超1400家 在产企业1200家

截止2018年12月(《车辆生产企业及产品公告》315批次),我国专用汽车公告内企业达到1400余家,全年新增专用车企业178家(公告304-315批次)与去年同期相比上升43.59%,其中山东省新增43家、河北省新增35家、湖北省新增29家、重庆市新增19家、其它省市新增62家。2018年在产企业1201家,同比增长9.78%。山东、湖北、江苏、河北、河南5省在产专用车生产企业数量在全国各省市自治区排名前列,其中山东省专用车生产企业超过200家,湖北专用汽车在产企业也超过100余家。全国专用车产量排名前五的区域分布是山东省、湖北省、安徽省、重庆市、河北省。

从产业布局上看我国专用汽车生产企业主要集中在中、东部地区以山东、湖北、江苏、河北、河南等地区为主。传统专用汽车生产企业逐步由一线城市、城市中心向城市外围迁移。新增企业则主要集中在产业聚集区及经济次发达省份,企业生产变化的共通点是由生产成本较高的地区向生产成本较低的地区进行转移。未来随着我国专用汽车生产企业准入政策的进一步放开,专用汽车生产企业数量会出现急剧膨胀后逐步削减的发展态势。

专用车辆吨位构成比是随着国民经济的发展,社会货物介质的变化,国内交通设施的改善等因素而变化的,是反应产品变化的一个重要指标。从近几年的数据来看,专用汽车产品吨位需求向两头发展,形成哑铃状的发展趋势。

我国专用汽车产品以运输类车型为主,运输类专用汽车吨位结构将直接影响整个行业情况。2018年我国运输类专用汽车市场需求以干线运输及城市物流运输为主,根据不同的使用环境在干线运输上需要大吨位重载车辆,而城市物流则需要小型物流车进行转运、配送。从近几年专用汽车吨位构成情况来看,轻型车比例基本与重型车持平。未来随着我国物流体系改革,长距离大宗货物运输更多依赖铁路及水路运输,公路运输更多承担支线及城市配送。并且随着新能源汽车的发展及路权的倾斜,小型化城市物流配送车辆将得到极大发展,小型车产品比例或将超越重型车。

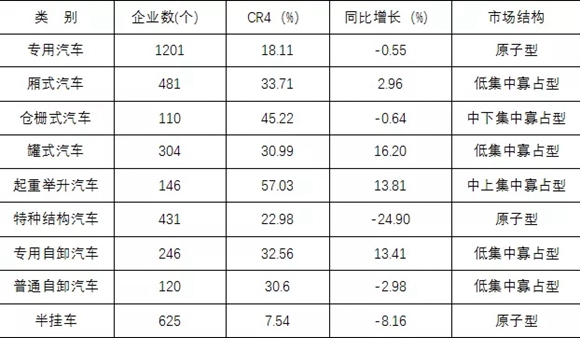

2018年,我国专用汽车行业产量排名前四企业集中率(CR4)为18.11%,同比下降了0.55%,市场整体呈现原子型结构。八大类子行业中,仓栅式汽车、特种结构汽车、普通自卸车、半挂车行业的集中率有所下,市场结构呈现为原子性、中下集中寡占型和低集中寡占型。在这类阶段,市场集中度不高,行业的市场竞争十分激烈,企业数量众多,虽已出现了个别具备规模实力、资本实力和品牌优势的企业,但行业内总体呈现“多品种、小批量、专、精、特”的特点。从行业整体情况来看,随着我国准入政策调整市场集中度会向龙头企业进行聚拢,专用汽车行业产业集中度会逐步提升。

|

|

|